企业自产空气净化器作为非货币性福利的会计处理分析

在企业经营活动中,将自产产品作为非货币性福利发放给员工是一种常见行为。本文将以“企业将自产的空气净化器作为非货币性福利发放给20名管理人员”为例,结合初级农产品收购的相关背景,详细解析其会计处理原则与税务考量。

一、案例背景与数据设定

假设某企业为提升管理团队福利,决定将自产的空气净化器发放给20名管理人员。已知每台空气净化器的成本为0.5万元,市场售价(公允价值)为0.8万元,增值税税率为13%。根据企业会计准则,此类非货币性福利需按照公允价值计量,并视同销售处理。

二、会计处理步骤与分录

1. 确认管理费用:

企业应按照产品的公允价值(含税)计入相关成本费用。计算公式为:

\(20 \times 0.8 \times (1 + 13\%) = 18.08\)万元。

这部分费用反映了企业因提供福利而承担的经济利益流出,应借记“管理费用”科目。

2. 确认收入与销项税额:

由于视同销售,企业需确认销售收入并计算增值税销项税额。销售收入为:

\(20 \times 0.8 = 16\)万元;

销项税额为:

\(16 \times 13\% = 2.08\)万元。

会计分录中,应贷记“主营业务收入”16万元和“应交税费——应交增值税(销项税额)”2.08万元。

3. 结转产品成本:

企业需结转自产空气净化器的生产成本:

\(20 \times 0.5 = 10\)万元。

这部分成本应借记“主营业务成本”,贷记“库存商品”。

三、税务与会计处理一致性

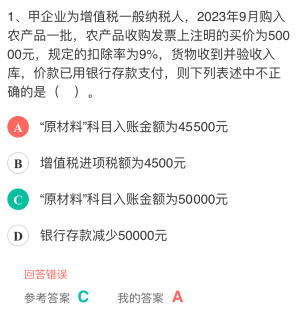

根据《企业会计准则》和增值税法规,将自产产品用于职工福利视同销售,需缴纳增值税。此处理确保了会计信息真实反映企业经济活动,同时符合税务合规要求。在上述案例中,选项A、C、D正确,即确认管理费用18.08万元、确认收入16万元、结转成本10万元均符合准则规定。

四、延伸讨论:初级农产品收购的关联性

若企业涉及初级农产品收购(如用于生产空气净化器的原材料),其会计处理亦有特殊性。根据税法,收购初级农产品时可计算抵扣进项税额(通常按收购价和扣除率计算)。这会影响产品最终成本与税费,进而间接影响非货币性福利的计量。企业需确保从收购到福利发放的全流程中,会计与税务处理连贯准确。

五、结论

将自产产品作为非货币性福利发放时,企业需严格遵循公允价值计量原则,完整确认费用、收入、成本及税费。这一处理不仅提升财务信息透明度,也有助于规避税务风险。在实际操作中,企业应结合产品特点(如是否涉及初级农产品)综合考量,确保会计处理的合规性与合理性。

如若转载,请注明出处:http://www.wukongi8.com/product/48.html

更新时间:2026-06-18 20:00:54